Imposition des Entreprises Procédant à des Exportations Depuis le Vietnam

Écrit par : Dezan Shira & Associates

Traduit par : Alan Hervé

D’après le Guide Doing Business publié par la Banque Mondiale, il devient de plus en plus facile de réaliser du commerce transfrontalier depuis le Vietnam. Grâce notamment à la proximité du Vietnam avec la Chine et l’accès du pays à la zone de libre-échange de l’ASEAN, les exportations de biens se sont élevées à 170 milliards de dollars américains en 2016. Le gouvernement prévoit que les ventes à l’exportation seront un des éléments moteurs de la croissance économique en 2017, et vise une augmentation de 6,7% de la valeur des exportations pour cette année.

L’existence de nombreuses Zones de Traitement des Exportations (« Export Processing Zones » ou « EPZs ») offrant des tarifs de libre-échange spécifiques, et l’existence de coûts de main d’œuvre bas font du Vietnam un lieu idéal pour les Entreprises Procédant à des Exportations (« Export Processing Enterprises » ou « EPEs »). Du fait de leur localisation dans des EPZs, ces entreprises bénéficient de conditions d’imposition spécifiques ayant récemment fait l’objet de discussions et décrites ci-dessous. Tout d’abord, il est fondamental de comprendre la définition d’une EPE.

Les Entreprises procédant à des exportations depuis le Vietnam

D’après le décret numéro 29/2008/ND-CP du 14 mars 2008, les EPEs sont définies au Vietnam comme « des entreprises établies et opérant au sein d’une Zone de Traitement des Exportations ou des entreprises exportant tous leurs produits et opérant dans une Zone Industrielle ou Economique ». Les EPEs établies dans des EPZs sont autorisées à vendre des biens sur le marché local, mais, des droits d’importation devront être payés par le bénéficiaire. Réciproquement, les EPEs établies dans des Zones Industrielles autres que des EPZs ne sont pas autorisées à vendre à des entreprises domestiques sur le marché vietnamien.

Imposition des entreprises procédant à des exportations

Les EPEs sont soumises au taux d’impôt sur les sociétés classique (20% au 1er janvier 2016). Cet impôt s’applique également aux revenus étrangers. Toutefois, les impositions similaires payées à l’étranger sont déductibles de l’impôt sur les sociétés vietnamien.

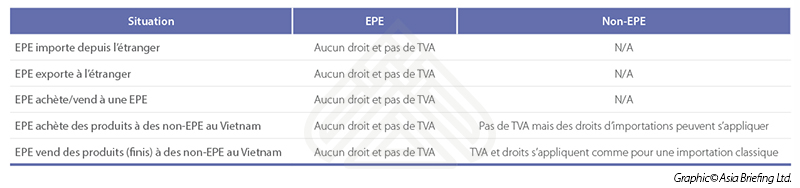

Comme évoqué, les EPEs bénéficient de traitements préférentiels en matière d’imposition des exportations et des importations. En général, les importations et exportation de biens ou matériel sont exemptées de tout droit et de TVA. Le tableau ci-dessous compare les droits dus et la TVA applicable aux EPEs et aux non-EPEs dans différentes situations.

Les EPEs sont soumises à des contrôles douaniers très contraignants afin de s’assurer que toutes les marchandises importées sont utilisées pour des biens destinés à être exportés. Tout écart, positif ou négatif, entre les livres comptables et les déclarations faites aux douanes, entrainera l’application de droits et taxes ; c’est là l’objet des modifications posées par la Lettre Officielle numéro 9376/TCHQ-TXNK du 29 septembre 2016.

Un écart positif est constaté lorsque la balance des marchandises figurant dans les livres comptables est plus élevée que celle du rapport final des douanes (i.e. lorsque le montant des marchandises importées dépasse le montant des marchandises utilisées pour fabriquer les biens exportés). Si le surplus de marchandises est toujours en stock, aucune imposition ni aucun droit n’est dû. Si le surplus ne peut être retrouvé, des impositions peuvent s’appliquer.

Un écart négatif signifie que la balance des marchandises est plus élevée dans le rapport des douanes que dans les livres comptables. Cela peut être dû à la vente de marchandises sur le marché vietnamien ; dans ce cas, des taxes et droits d’importation sont dus. D’après la Lettre Officielle 9376, les écarts négatifs ne seront pas soumis à des taxes d’importation dans les situations suivantes :

- L’écart négatif résulte d’une « déclaration inferieure à ce qui a effectivement été utilisé » ;

- L’écart négatif résulte d’une différence de méthodes de calculs retenues par l’EPE et les Douanes ;

- L’EPE n’a procédé à aucune vente de marchandises sur le marché local ;

- Les Douanes ne parviennent pas à démontrer l’existence de ventes sur le marché local.

Exemples

Les deux exemples simplifiés suivants permettent d’illustrer dans quelles situations une EPE située dans une EPZ doit payer des droits ou des taxes dus à des écarts positifs ou négatifs.

Première situation : les comptes de la société X indiquent que 50 pièces de matériel A ont été utilisées pour des biens exportés. D’autre part, le rapport des douanes indique que seules 48 pièces ont été utilisées pour des biens exportés. Le fait de savoir si la société X est tenue de payer des droits dépend de si les deux pièces non-exportées sont encore en stock ou non :

- Si le surplus (deux pièces) est toujours en stock, aucun droit d’importation n’est dû ;

- Si les pièces ne peuvent être retrouvées, la société devra payer des droits d’importation.

Seconde situation : les comptes de la société Y indiquent que 50 pièces de matériel B ont été utilisées pour des biens exportés. Contrairement à l’exemple précèdent, le rapport indique ici que 52 pièces importées ont été utilisées, ce qui induit un écart négatif. Dans ce cas :

- Si l’écart de deux pièces est dû à leur vente sur le marché vietnamien, des droits d’importation doivent être payés sur ces pièces ;

- Si l’écart provient simplement d’une différence de calcul ou d’une déclaration inferieure à l’usage réel et qu’aucune trace de ventes sur le marché local ne peut être trouvée, aucun droit d’importation n’est dû.

Principaux points à retenir

Bien que les contrôles des douanes concernant les EPEs soient rigoureux, c’est un petit prix à payer en comparaison des exemptions que cela permet d’obtenir. Les traitements fiscaux privilégiés accordés aux EPEs font de ces entreprises une alternative très attractive en comparaison des entreprises manufacturières traditionnelles lorsqu’il s’agit de réfléchir à des stratégies d’entrée sur le marché. Afin de tirer avantage du régime de faveur proposé aux EPEs, il est fondamental de tenir avec soin les comptes de la société afin de se conformer à toutes les procédures imposées par les Douanes.

|

À Propos de Nous Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct à l’étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à vietnam@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |

- Previous Article TPP is Dead, What’s Next for Vietnam?

- Next Article Vietnam Market Watch: Seafood Firm Registration, Hai Phong Infrastructure Fees, and Gia Lai Investment Incentives