Einführung der IFRS in Vietnam – ein Überblick

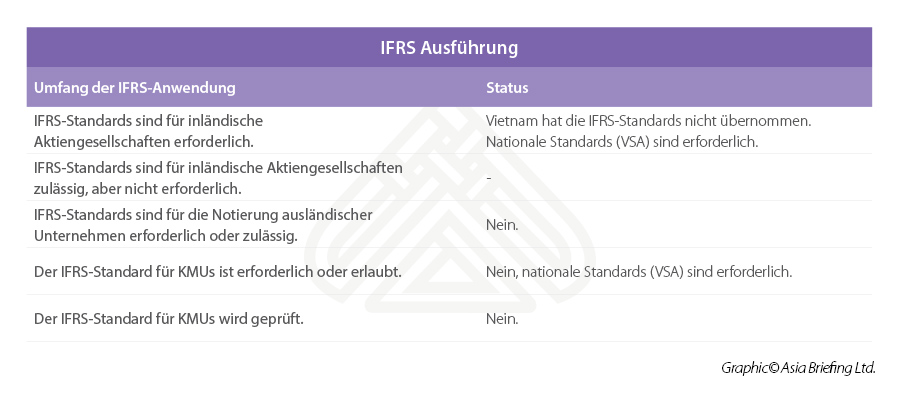

Alle inländischen Unternehmen in Vietnam, ob börsennotiert oder nicht, sind derzeit verpflichtet, die vietnamesischen Rechnungslegungsstandards (VAS) in ihrer Geschäftspraxis anzuwenden. Es gibt derzeit 26 Rechnungslegungsstandards, die in Vietnam anzuwenden sind. Künftig sollen die VAS jedoch durch den International Financial Reporting Standard (IFRS) ersetzt werden und die internationale Harmonisierung im Bereich der Rechnungslegung fördern. Die International Financial Reporting Standards (IFRS) sind globale Rechnungslegungsstandards, die vom International Accounting Standard Board (IASB) angenommen und verwaltet werden sowie die Art und Weise regeln, wie Finanzberichte erstellt und präsentiert werden sollten.

Die VAS könnten Barrieren schaffen und das Vertrauen ausländischer Investoren im Vergleich zu den IFRS verringern. Vu Duc Chinh, Direktor der Abteilung für Rechnungslegung und Rechnungsprüfungspolitik (AAPD) im Finanzministerium (MoF), sagte, dass die nach den VAS-Normen erstellten Jahresabschlüsse von Unternehmen den Wert der Aktiva und Passiva nicht genau wiedergeben können, so dass die Anwendung des internationalen Rechnungslegungssystems entscheidend und unvermeidlich ist. Die Anwendung der IFRS sollte jedoch an die vietnamesischen Verhältnisse angepasst werden, da das Land aufgrund der unterschiedlichen Unternehmenstypen über viele Interessenvertreter verfügt.

Im Vergleich zu anderen Nationen wird die Einführung der IFRS wahrscheinlich viele Neuerungen bringen, aber sie wird auch einige bereits bekannte Bestimmungen enthalten. Im Allgemeinen basierte der VAS auf den IAS (bis 2003 herausgegeben), mit entsprechenden Änderungen, um das lokale Umfeld besser widerzuspiegeln. In der Folge gab das MoF die Rundschreiben Nr. 200/2014/TT-BTC und Nr. 202/2014/TT-BTC heraus, um die Transparenz und Vergleichbarkeit von Jahresabschlüssen zu verbessern. Durch die Anwendung allgemeiner internationaler Standards wird das vietnamesische Buchhaltungssystem näher an das globale System herangeführt.

Der aktuelle Stand der IFRS-Implementierung in Vietnam stellt sich wie folgt dar:

3-stufiger Implementierungsplan

Die vietnamesischen Behörden organisieren regelmäßig IFRS-Veranstaltungen mit internationalen Gästen. Ziel ist der Erfahrungsaustausch über die Umsetzung und Handhabung in Ländern wie Japan, Südkorea, den USA, Malaysia und China. Genauer gesagt geht es darum, Empfehlungen für die effektive Einführung der IFRS in Vietnam zu erhalten, so Vu Duc Chinh.

Das MoF ist für die Einführung der IFRS in Vietnam verantwortlich. Am 23. März 2019 veröffentlichte das MoF den Entwurf der IFRS-Roadmap, bevor er dem Premierminister zur Genehmigung vorgelegt wurde. Die Roadmap teilt die IFRS-Implementierung in drei Stufen ein:

Stufe 1 (2019-2021): Das MoF trifft die notwendigen Vorbereitungen für die Umsetzung der Roadmap, wie die Veröffentlichung der vietnamesischen Übersetzung der IFRS-Standards, Schulungen und die Erstellung von Richtlinien für die Umsetzung der IFRS. Unternehmen, die die IFRS ab 2022 einführen werden, erhalten besondere Unterstützung. Es wurden bereits 10 bis 20 einfache IFRS-Standards ausgewählt, die bei ausgewählten börsennotierten Unternehmen offiziell angewendet werden sollen.

Stufe 2 (2022-2025): Das MoF wählt bestimmte Pilotunternehmen, insbesondere staatliche Unternehmen, börsennotierte Unternehmen und (große) nicht–börsennotierte Unternehmen, aus, um die IFRS in der Praxis umzusetzen. Ausländische Unternehmen können die IFRS für ihre Einzelabschlüsse auf freiwilliger Basis übernehmen.

Stufe 3 (ab 2025): Die IFRS werden für die konsolidierten Abschlüsse aller staatseigenen Unternehmen, börsennotierten Unternehmen und (großen) nicht–börsennotierten Unternehmen verbindlich sein. Alle anderen Unternehmen können die IFRS für ihre Einzelabschlüsse auf freiwilliger Basis übernehmen.

Ausblick: Harmonisierung durch IFRS

Die Einführung von IFRS wird nach 2025 für Staatsunternehmen, börsennotierte Unternehmen und große nicht–börsennotierte Aktiengesellschaften obligatorisch sein.

Trinh Duc Vinh sagte, dass die Anwendung der IFRS in Vietnam die Beschränkungen des VAS überwinden, den rechtlichen Rahmen für die Rechnungslegung perfektionieren und die Transparenz der Finanzinformationen erhöhen sollte. Außerdem soll die Rechenschaftspflicht der Unternehmen gefördert werden, indem vietnamesischen Unternehmen der Zugang zu mehr Kapitalquellen und die Notierung auf dem internationalen Markt erleichtert wird, so dass Vietnam international als vollwertige Marktwirtschaft anerkannt wird.

Vietnam Briefing wird von Dezan Shira & Associates produziert. Mit Büros in China, Hongkong, Indien, Indonesien, Singapur, Russland und Vietnam unterstützt das Unternehmen Investoren in Asien

Kontaktieren Sie uns unter germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com

- Previous Article IFRS and VAS Part 1: Introduction to Vietnamese Accounting Standards

- Next Article Representative Office Dissolution Part 1: Tax Compliance Challenges