Vietnams FDI-Perspektiven 2016: Trends und Chancen

Das rasche Tempo der Integration Vietnams in den globalen Handel wird kurz- bis mittelfristig ausgezeichnete Chancen und Rekordzahlen ausländischer Investitionen mit sich bringen. Während die Spekulationen auf vietnamesisches FDI ansteigen, mangelt es noch an zuverlässigen Daten.

Um Investoren dabei zu helfen, ein fundiertes Urteil über bestehende Chancen und potenzielle Wettbewerber machen zu können, gibt der folgende Artikel einen Überblick über einige der ersten FDI-Daten, die nach der Verabschiedung des TPPs, der ASEAN-Wirtschaftsgemeinschaft und der Unterzeichnung des EVFTAs von dem vietnamesischen Ministerium für Planung und Investition herausgegeben wurden. Veröffentlicht Ende Januar 2016, geben diese Daten einen Einblick in die Finanzquellen, Investitionsziele, Wirtschaftszweige und Finanzinstrumente der ausländischen Direktinvestitionen.

Vietnamesische FDI: Perspektiven für 2016

Die ersten Zahlen der FDI-Daten vom Januar zeigen ein starkes Wachstum gegenüber dem Jahr 2015. Neu eingetragene Projekte haben eine Höhe von 127 erreicht, das entspricht einem Anstieg von 186 Prozent gegenüber dem Vorjahr. Der Gesamtwert an FDI in diesem Zeitraum stieg ebenfalls um über 100 Prozent und überschritt dadurch 1,3 Mrd. USD. Die erheblichen Veränderungen im Laufe des Jahres 2015 stellen die zunehmende Bedeutung Vietnams als Zielland für ausländische Investition unter Beweis und unterstreichen die Brauchbarkeit dieser Zahlen als Mittel zur Bewertung der veränderten Sicht der kommunistischen Nation als Investitionsstandort für potenzielle Investoren.

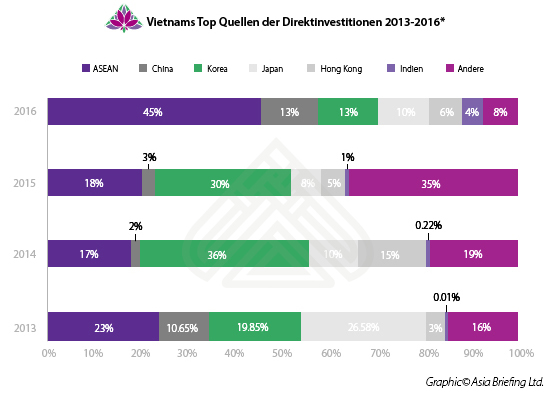

Investitionsquellen

Der Aufstieg ASEANs

Im Hinblick auf die Herkunft der Investitionen ist der wesentliche Anstieg der Investitionen in 2016 aus anderen ASEAN Staaten zu bemerken. Obwohl Vietnam aufgrund der niedrigen Produktionskosten eine Wahl für alle Staaten des Wirtschaftsblocks ist, sind Malaysia und Singapur die maßgeblichen Investoren innerhalb der ASEAN-Wirtschaftsgemeinschaft (Asean Economic Community – AEC) – mit jeweils 18 und 22 Prozent der gesamten FDI in Vietnam.

Durch die Beteiligung am Transpacific Partnership (TPP) und als Mitgliedstaaten des ASEAN-Raums können Unternehmen, die in diesen beiden Ländern ansässig sind, die Kombination aus wettbewerbsfähigen Produktionskosten und abgebauten Handelsbeschränkungen von Vietnam nutzen, zusammen mit den vorhersehbaren rechtlichen Bestimmungen und lukrativen Steuermaßnahmen innerhalb ihrer jeweiligen Heimatsmärkte.

Die Investitionsbereitschaft in Singapur und Malaysia steht jedoch im krassen Gegensatz zu der in den letzten Jahren gesunkenen Investitionsbereitschaft der bisherigen Investoren in Regionen wie z.B. China, Hong Kong und Südkorea. In Hong Kong, der traditionellen Drehscheibe für Unternehmensgründungen für China, ist im Vergleich zu der bedeutenderen Position von Singapur, dem Drehkreuz für Investitionen ASEANs, ein Rückgang zu beobachten.

* Basierend auf FDI stand Januar 2016

Das künftige Wachstum: Die EU und Indien

Obwohl Indien und die EU bisher nur geringe Anteile an FDI in Vietnam ausmachen, ist es wahrscheinlich, dass sie zu immer wichtigeren Investoren in Vietnam werden. Nachweisen tut dies das starke Wachstum in den vergangenen Jahren. Die in den letzten drei Jahren exponentiell zunehmenden Investitionen von Unternehmen mit Sitz in Indien erreichten im Januar 2016 einen 4-Prozent-Anteil der FDI – 400 Prozent höher als der durchschnittliche Vergleichswert des Vorjahres. Diese Investitionen wurden durch vermehrte Zusammenarbeit bei Sicherheitsfragen sowie der komplementären Produktion von Waren, wie z.B. Textilien und Pharmazeutika, vorangetrieben.

Die EU ist mit ihrem neulich unterzeichneten Freihandelsabkommen mit Vietnam gut positioniert, Vietnams Potenziale ausschöpfen zu können. Obwohl die jetzigen FDI-Zahlen eine abwartende Haltung im Hinblick auf Kapitalverpflichtungen zeigen, wird das EU-VN-Abkommen vermutlich einen Zufluss an Kapitalströmen auslösen. Wichtige Investoren, welche man in dieser Hinsicht beachten sollte, sind große und profitable Volkswirtschaften innerhalb der EU wie zum Beispiel Deutschland, sowie Hersteller aus dem Süden wie Spanien und Italien, welche versuchen, die Anpassung der Produktion mit dem Rückgang der Kaufkraft, die seit Beginn der Schuldenkrise zu verzeichnen ist, in Einklang zu bringen.

Investitionsziele

Wichtige Städte

Wie in den vergangenen Jahren fließt das Investitionskapital weiterhin in die Großstädte Vietnams wie z.B. Hanoi und Ho Chi Minh Stadt. Investoren in diesen Orten profitieren im Allgemeinen von einem verbesserten Zugang zur Infrastruktur sowie von Agglomerationsvorteilen, die sich aus der Konzentration von Talenten und Ressourcen in Regionen, in denen mehr ausländischen Unternehmen ansässig sind, ergeben.

![]() MEHR ZUM THEMA: Vietnam: Navigation der Lieferkette

MEHR ZUM THEMA: Vietnam: Navigation der Lieferkette

Wirtschaftszonen

Während Hanoi und Ho Chi Minh Stadt eine gute Infrastruktur und Agglomerationsvorteile bieten, sind Vietnams Sonderwirtschaftszonen, die meisten davon Industriezonen (IZs), eine zweite Alternativmöglichkeit. Sie sind auf das ganze Land verteilt, vor allem in der Nähe von Häfen gelegen, und profitieren von Steueranreizen, verbesserter Infrastruktur und vereinfachten Registrierungsverfahren. Dies erklärt weshalb sich auch Städte der zweiten Ebene (Second Tier Cities) unter den Top-Standorten von FDI befinden.

Neben den Industriezonen richten Investoren ihren Fokus recht stark auf drei Regionen: Nord-, Mittel- und Südvietnam. Sogar innerhalb dieser drei Regionen wird mehr Geld in Nord- und Südvietnam investiert als in Mittelvietnam. Andere Orte, in denen es an Infrastruktur mangelt und deren Potenziale nicht voll genutzt werden, können Investoren neue Chancen bieten, weil der vietnamesische Staat als Antwort auf das mangelnde Interesse sehr aktiv an der Schaffung neuer Anreize arbeitet.

Details zu Investitionen

Bevorzugte Industriebranchen

Die Bedingung für das verarbeitende Gewerbe bleibt auch im Jahr 2016 ein bedeutender Attraktivitätsfaktor für Investitionen was durch einen Anteil von knapp 68 Prozent aller FDI-Zuflüsse im Januar belegt wird. Als eines der Länder mit den niedrigsten Arbeitskosten weltweit, und den durch kürzlich abgeschlossene Handelsabkommen zu erwartenden gesenkten Handelsbeschränkungen, sind diese Zahlen eine Bestätigung der Wettbewerbsfähigkeit Vietnams als Produktionszentrum.

Noch interessanter sind die umfangreichen Investitionen in Kunst und Unterhaltung, welche 15 Prozent der bisherigen FDI in 2016 entsprechen. Dies ist ein deutlicher Hinweis für die wachsende Mittel- und Oberschicht in Vietnam, welche auf schätzungsweise 30 Millionen Menschen im Jahr 2020 anwachsen wird (s.u.). Ein verbesserter Zugang zu Bereichen wie dem Glücksspiel sowie eine veränderte Meinungshaltung gegenüber Inhaltbeschränkungen bezahlter Medien, werden die Unterhaltungsbranche und verwandte Industriezweige in den kommenden Jahren wahrscheinlich zu unbeständigen, doch für Investitionen lukrativen Branchen machen.

Investition in einige Industriebranchen wie z.B. Finanzen, Immobilien, natürliche Ressourcen und den IKT-Sektor sind derzeit im Rückstand – wobei dies nicht immer an mangelnder Wettbewerbsfähigkeit liegt. Einige Industriebranchen, wie z.B. der IKT-Sektor, zeigen zahlreiche neue Vorhaben auf, da sich Unternehmen durch die Erschließung aufstrebender Industrien, wie z.B. dem Internethandel, neu positionieren. In diesen Fällen ist es wahrscheinlich, dass Kapitalzuflüsse schrittweise über die Dauer des Vorhabens erfolgen werden.

In anderen Fällen können Regelungen innerhalb einer bestimmten Industrie Investitionen hemmen. Obwohl viele protektionistische Maßnahmen Vietnams durch verschiedenen Freihandelsabkommen (FHA) abgebaut werden, können Investitionen erst nach der vollständigen Umsetzung dieser Abkommen erfolgen. Investoren sollten deshalb im Zusammenhang mit den Verpflichtungen und Umsetzungszeiträumen relevanter FHA ein besonderes Augenmerk auf die Einschränkungen durch Vietnams Investitions- und Unternehmensgesetze richten.

Investitionsstrukturen

Investoren wählen überwiegend Gesellschaften, welche zu 100% mit ausländischem Kapital finanziert sind (WFOE), wenn sie in Vietnam Investitionen tätigen – derzeit sind das 80 Prozent aller vietnamesischen FDI-Projekte und knapp 75 Prozent des gesamten Kapitals. Andere nennenswerte Investitionsmöglichkeiten sind Joint Ventures und Kooperationsverträge (Business Cooperation Contracts – BCC), jedoch haben sich diese Möglichkeiten bei den Investoren als weniger beliebt erwiesen, da sie eine verstärkte Zusammenarbeit mit vietnamesischen Partnern erfordern. In diesem Sinne wird für einige Industriebranchen die Beteiligung eines vietnamesischen Partners, wie oben bereits aufgeführt, zwingend verlangt.

Hier sei anzumerken, dass Repräsentanzen (ROs), obwohl sie gute Möglichkeiten bieten um Informationen über den vietnamesischen Markt zu sammeln, nicht in diesen Zahlen mitinbegriffen sind. ROs ist es nicht erlaubt Gewinne zu erwirtschaften und können auch in der Regel kein Kapital in Vietnam verzeichnen. Sie bieten daher nur beschränkt Einblicke auf die Bewertung von FDI.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Senior Associate, Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden Folgen Sie uns auf Twitter und besuchen Sie unser Facebook!

|

![]()

Der Große Steuervergleich für Asien 2015  : Diese Ausgabe von Asia Briefing behandelt den großen Steuervergleich 2015. Wir untersuchen die Steuersätze der zehn ASEAN Staaten sowie Indien, China, Hong Kong. Da sich das Investitionsumfeld in Asien stetig verändert, ist es von äußerster Bedeutung, immer auf dem aktuellsten Stand zu sein, um für Ihr Geschäft den passenden Standort zu finden. Diese Asia Briefing Ausgabe soll Ihnen ein Verständnis für die verschiedenen Steuersysteme in Asien geben.

: Diese Ausgabe von Asia Briefing behandelt den großen Steuervergleich 2015. Wir untersuchen die Steuersätze der zehn ASEAN Staaten sowie Indien, China, Hong Kong. Da sich das Investitionsumfeld in Asien stetig verändert, ist es von äußerster Bedeutung, immer auf dem aktuellsten Stand zu sein, um für Ihr Geschäft den passenden Standort zu finden. Diese Asia Briefing Ausgabe soll Ihnen ein Verständnis für die verschiedenen Steuersysteme in Asien geben.

Bestimmungen zu Verrechnungspreisen in Asien:  Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist.

Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist.

- Previous Article Mutterschaftsurlaub in Vietnam

- Next Article Proposed Increase in Business Licensing Fees on the Horizon for 2017