Ein Leitfaden für exportverarbeitende Unternehmen in Vietnam

- Exportverarbeitende Unternehmen (EPE) in Vietnam sind ein beliebtes Investitionsinstrument für Investoren, die Vietnam als „China-Plus-Eins“-Ziel betrachten.

- EPEs bieten niedrigere Steuern und die Regierung bietet Anreize für bestimmte Produktlinien.

- Die Zoll- und Steuerprüfungen für EPEs sind zwar streng, aber die Steuervorteile für EPEs im Vergleich zu traditionellen Fertigungsunternehmen machen sie lohnenswert.

Export Processing Enterprises (EPEs) sind ein beliebtes Investitionsinstrument für ausländische Investoren in Vietnam. Dies gilt umso mehr, als sich Vietnam zu einem „China-Plus-Eins“-Ziel für ausländische Unternehmen entwickelt hat. Davon lagern sie ihre Geschäftstätigkeit aus, um Kosten zu senken und ihren Marktanteil zu erhöhen.

Der jüngste Ausbruch des neuartigen Coronavirus COVID-19 in China hat dieses Problem noch verschärft und wirkt sich nicht nur auf Unternehmen in Vietnam, sondern auch auf den Rest der ASEAN-Staaten aus. Angesichts der Tatsache, dass Rohstoffe und Inputs aus China bezogen werden und Reisebeschränkungen noch so bleiben, müssen Unternehmen möglicherweise nach alternativen Lieferanten und Produktionsverfahren als langfristige Strategie suchen.

Sobald sich ein Unternehmen für eine Alternative entschieden hat, ist ein EPE der ideale Investitionstypus für Investoren, die in verschiedene Länder produzieren und exportieren möchten.

Exportverarbeitungsunternehmen und Exportverarbeitungszonen

EPEs, wie durch das Dekret Nr. 82/2018/ND-CP definiert, sind Unternehmen, die in einer Freien Exportzone (FEZ) einrichten und tätig sind oder die sich auf ein Fertigungsprodukt für den Import spezialisieren und in einer Industrie- oder Wirtschaftszone tätig sind. EPEs müssen außerdem durch Zaunsysteme getrennt sein. Da müssen sie Häfen, Eingangs- und Ausgangstüren haben und die Anforderungen der Zollbehörden in Bezug auf nichttarifäre Bereiche und die Regeln für Ein- und Ausfuhrzölle erfüllen.

Die Freien Exportzonen (FEZ) bieten zollfreien Handel und kostengünstige Arbeitskräfte und sind somit ein idealer Standort für EPEs. FEZ befinden sich oft innerhalb von Industrie- oder Wirtschaftszonen und konzentrieren sich auf die Herstellung von Exportgütern. Sie bieten auch Steuervergünstigungen, niedrigere Landmieten und sind von den Ausfuhrsteuern befreit, wenn sie ihre Produkte und Materialien exportieren.

Freie Exportzonen haben sich auch mit Seehäfen und Flughäfen verbunden, wodurch der Export effizienter wird. Aufgrund ihrer Lage innerhalb der FEZ profitieren diese Unternehmen von einer einzigartigen steuerlichen Behandlung, die wir im Folgenden erörtern werden.

In FEZ gegründete EPEs dürfen Waren auf dem lokalen Markt verkaufen, wobei der Empfänger jedoch Einfuhrzölle zahlen muss. Umgekehrt werden EPEs, die in anderen Industriezonen aber nicht in FEZ eingerichtet wurden, untersagt, an einheimische Unternehmen auf dem vietnamesischen Markt zu verkaufen.

Besteuerung von exportverarbeitenden Unternehmen

EPEs unterliegen der Standard-Körperschaftssteuer (CIT) von 20 Prozent, jedoch können Unternehmen einem niedrigeren Steuersatz unterliegen, wenn ihre Produkte von der vietnamesischen Regierung gefördert werden oder in wirtschaftlich benachteiligten Gebieten angesiedelt sind. Diese Steuer ist auch auf ausländische Einkünfte anwendbar. Ähnliche im Ausland gezahlte Steuern sind jedoch von der vietnamesischen Unternehmenssteuer abzugsfähig.

Wie bereits erwähnt, erhalten EPEs eine einzigartige Behandlung, wenn es um die Besteuerung von Importen und Exporten geht. Sie unterliegen jedoch auch strengen Anforderungen an die Einhaltung von Zoll- und Steuerbestimmungen, um sicherzustellen, dass Unternehmen die Vorzugsbehandlung nicht missbrauchen.

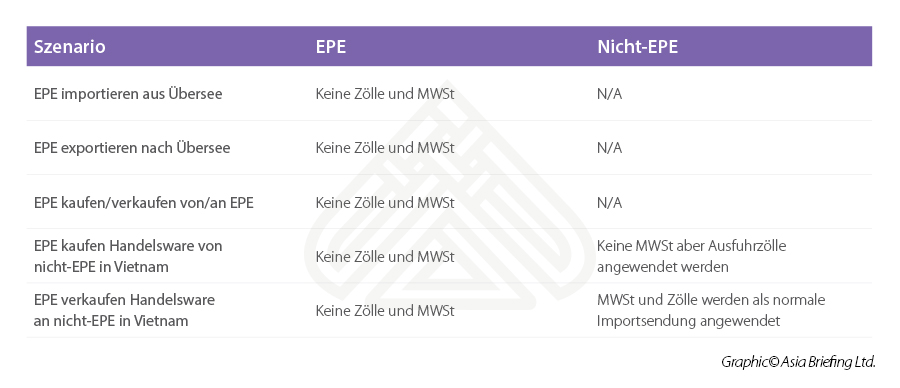

Im Allgemeinen müssen sie bei Transaktionen mit ausländischen Unternehmen oder anderen EPEs keine Import-Exportzölle zahlen (Import-Export-Mehrwertsteuer und Import- und Exportsteuer, aber sie müssen trotzdem CIT auf den Bruttogewinn zahlen). Wenn eine EPE jedoch Waren von inländischen Unternehmen kauft, unterliegen diese Waren Ausfuhrzöllen. Nach vietnamesischem Recht sind jedoch die exportierenden Parteien in Vietnam für die Zahlung von Ausfuhrzöllen zuständig. Wenn eine EPE Waren und Dienstleistungen kauft, die außerhalb der FEZ verwendet werden, muss sie immer noch eine Mehrwertsteuer von 10 Prozent zahlen.

Die nachstehende Tabelle gibt einen Überblick über die Mehrwertsteuer- und Zollverpflichtungen für EPEs und Nicht-EPEs für eine Reihe von Szenarien.

EPEs unterliegen strengen Zollkontrollen, um sicherzustellen, dass alle importierten Materialien rechtmäßig für die zu exportierenden Waren verwendet werden. Jegliche Diskrepanzen, ob Überschuss oder Minus, zwischen den Buchhaltungsbüchern und den Zollerklärungen werden mit Steuern und Zöllen belegt.

Eine Überschuss-Diskrepanz entsteht, wenn die Materialbilanz in den Buchhaltungsbüchern höher ist als die im Zollabschlussbericht (d.h. die Menge der importierten Materialien übersteigt die Anzahl der Materialien, die zur Herstellung der exportierten Waren verwendet wurden). Wenn die überschüssigen Materialien noch auf Lager sind, müssen keine Steuern oder Zölle gezahlt werden. Wenn die überschüssigen Materialien nicht zurückverfolgt werden können, sind möglicherweise Steuern zu zahlen.

Eine Minus-Diskrepanz bedeutet, dass die Materialbilanz im Zollbericht höher als in der Buchhaltung ausfällt. Dies könnte darauf zurückzuführen sein, dass die Materialien auf dem vietnamesischen Markt verkauft werden; ist dies der Fall, sind Einfuhrsteuer und Mehrwertsteuer zu entrichten. Gemäß OL 9376 werden Minus-Diskrepanzen in den folgenden Szenarien für die Einfuhrsteuer nicht veranschlagt:

- Die Minus-Diskrepanz ist das Ergebnis von “Deklarationsnormen, die niedriger sind als die tatsächlich verwendeten”;

- Die Minus-Diskrepanz ist eine Folge der Unterschiede in den Maßeinheiten zwischen EPE und Zoll;

- Die EPE hat keine lokalen Verkäufe von Materialien getätigt; und

- Der Zoll kann keine Beweise für solche lokalen Verkäufe finden.

EPE-Steuerabbildungen

Die folgenden zwei vereinfachten Beispiele helfen zu veranschaulichen, wenn eine EPE in einer FEZ Zölle und/oder Steuerverpflichtungen hat, die aus Überschüssen oder Minusdiskrepanzen resultieren.

Erstens behauptet die Buchhaltung von Unternehmen X, dass 50 Stück Material A importiert wurden. Andererseits besagt der Zollabschlussbericht, dass nur 48 von den exportierten Waren verwendet wurden. Ob Unternehmen X zur Zahlung von Zöllen verpflichtet ist, hängt davon ab, ob die beiden nicht exportierten Stücke noch auf Lager sind:

- Wenn der Überschuss (zwei Stücke) noch auf Lager ist, wird keine Einfuhrsteuer fällig.

- Wenn sie nicht zurückverfolgt werden können, muss das Unternehmen Einfuhrsteuern zahlen.

Zweitens behauptet die Buchhaltung von Unternehmen Y, dass 50 Stück des Materials B für Exportgüter verwendet wurden. Im Gegensatz zum vorherigen Beispiel besagt der Zollabschlussbericht, dass 52 davon importiert und verwendet wurden, was eine Minus-Diskrepanz bedeutet. In diesem Szenario:

- Wenn die Diskrepanz (zwei Stücke) auf dem vietnamesischen Markt verkauft wurden, ist auf diese Stücke eine Einfuhrsteuer zu entrichten.

- Wenn die Diskrepanz lediglich auf Unterschiede in der Berechnung oder eine Erklärung zurückzuführen ist, die unter dem tatsächlichen Verbrauch liegt, und kein Nachweis für den lokalen Verkauf gefunden werden kann, ist keine Einfuhrsteuer zu zahlen.

Kernpunkte

Obwohl die Zollkontrollen für EPEs streng sind, ist es dann ein kleiner Preis, den man für die Steuerbefreiungen, die sie erlauben, zahlen muss. Die Steuervorteile machen EPEs für viele Unternehmen, die nur eine sehr begrenzte Verarbeitung auf dem vietnamesischen Markt durchführen, zu einer attraktiven Alternative zur traditionellen Fertigung. Um die steuerliche Vorzugsbehandlung von EPEs nutzen zu können, ist es von entscheidender Bedeutung, dass die Buchhaltung der Unternehmen in Ordnung ist und alle Zoll- und Investitionsverfahren eingehalten werden.

Hinweis: Dieser Artikel wurde erstmals im Januar 2017 veröffentlicht und wurde aktualisiert, um die neuesten Entwicklungen einzubeziehen.

Vietnam Briefing wird von Dezan Shira & Associates produziert. Mit Büros in China, Hongkong, Indien, Indonesien, Singapur, Russland und Vietnam unterstützt das Unternehmen Investoren in Asien

Kontaktieren Sie uns unter germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com

- Previous Article Die Sicherheit ausländischer Touristen in Vietnam – ein Reiseziel unter Kontrolle (trotz COVID-19)

- Next Article Preferential Trade Benefits: US Delists Vietnam as Developing Nation